Comprendre le système de retraite

Notre système d'assurance retraite est complexe. Retraite de base, complémentaire... Mieux comprendre comment le système fonctionne est une condition indispensable pour anticiper et préparer sa retraite.

La retraite, une pyramide à 3 étages.

En France, la retraite repose sur trois piliers :

- Les régimes de base obligatoires,

- Les régimes complémentaires obligatoires,

- L’épargne retraite, collective ou individuelle, facultative (PERCO, PERI, ...).

La retraite, une pyramide à 3 étages.

En France, la retraite repose sur trois piliers :

- Les régimes de base obligatoires,

- Les régimes complémentaires obligatoires,

- L’épargne retraite, collective ou individuelle, facultative (PERI, PERCO, ...)

La retraite, une pyramide à 3 étages.

En France, la retraite repose sur trois piliers :

- Les régimes de base légalement obligatoires,

- Les régimes complémentaires légalement obligatoires,

- Les formes d’épargne retraite, collective ou individuelle, facultatives.

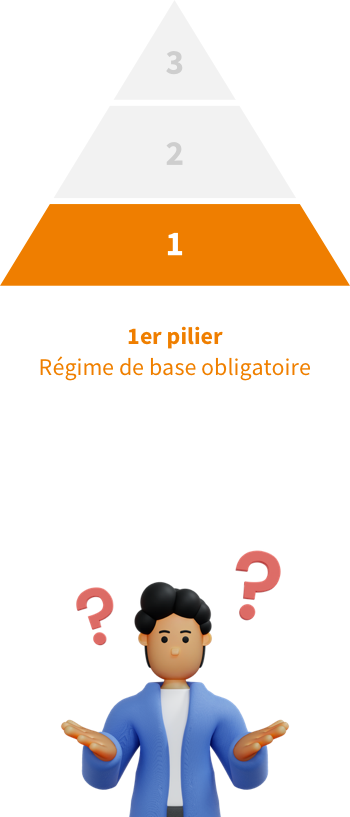

Les régimes de base forment le socle de notre système d'assurance retraite.

Ils couvrent aussi bien, sous des formes différentes :

- Les salariés du privé,

- Les salariés agricoles,

- Les fonctionnaires de l’État, des collectivités territoriales et des hôpitaux,

- Les salariés des régimes spéciaux (EDF-GDF, SNCF, Banque de France...),

- Les non-salariés (exploitants agricoles, commerçants et industriels, artisans, professions libérales, religieux...).

Ils présentent un certain nombre de caractéristiques communes, parmi lesquelles on peut citer :

- Un fonctionnement par répartition,

- Un décompte des droits généralement en trimestres,

- Des cotisations et des retraites assises non pas sur la totalité du salaire ou du revenu professionnel, mais sur une base réglementaire (par exemple, le plafond de la sécurité sociale pour les salariés, ou le traitement hors primes pour les fonctionnaires),

- Une retraite représentant elle-même un pourcentage du salaire ou revenu ainsi plafonné.

Aujourd’hui, les caisses de retraite complémentaires obligatoires couvrent exactement les mêmes assurés que les régimes de base.

Comme les régimes de base, ils reposent sur le mécanisme de la répartition, assorti d’un système de points retraite, dont le nombre est fonction de la durée et du montant des cotisations.

Il existe cependant au moins une différence notable dans l’organisation de ces régimes :

- Pour les salariés, le régime de base et le régime complémentaire sont gérés par deux organismes distincts (par exemple la Cnav et la caisse de retraite complémentaire Arrco), voire trois pour les cadres (avec la caisse Agirc),

- Pour les non-salariés, la même caisse gère souvent le régime de base et le régime complémentaire.

L’épargne retraite supplémentaire connait un fort développement depuis la création du PER (Plan d’Epargne Retraite) dans la cadre de la loi Pacte.

Ceci tient à plusieurs phénomènes :

- La recherche par les entreprises de moyens de motiver et/ou de retenir leurs salariés sans recourir directement à des augmentations de salaire,

- Les inquiétudes sur le devenir des systèmes de retraite par répartition,

- Les mesures fiscales et sociales encourageant leur développement,

- La flexibilité pour liquider ses droits en rente, en capital ou dans une combinaison des deux au moment de la retraite.

Les régimes de base forment le socle de notre système d'assurance retraite.

Ils couvrent aussi bien, sous des formes différentes :

- Les salariés du privé,

- Les salariés agricoles,

- Les fonctionnaires de l’État, des collectivités territoriales et des hôpitaux,

- Les salariés des régimes spéciaux (EDF-GDF, SNCF, Banque de France...),

- Les non-salariés (exploitants agricoles, commerçants et industriels, artisans, professions libérales, religieux...).

Ils présentent un certain nombre de caractéristiques communes, parmi lesquelles on peut citer :

- Un fonctionnement par répartition,

- Un décompte des droits généralement en trimestres,

- Des cotisations et des retraites assises non pas sur la totalité du salaire ou du revenu professionnel, mais sur une base réglementaire (par exemple, le plafond de la sécurité sociale pour les salariés, ou le traitement hors primes pour les fonctionnaires),

- Une retraite représentant elle-même un pourcentage du salaire ou revenu ainsi plafonné.

Aujourd’hui, les caisses de retraite complémentaires obligatoires couvrent exactement les mêmes assurés que les régimes de base.

Comme les régimes de base, ils reposent sur le mécanisme de la répartition, assorti d’un système de points retraite, dont le nombre est fonction de la durée et du montant des cotisations.

Il existe cependant au moins une différence notable dans l’organisation de ces régimes :

- Pour les salariés, le régime de base et le régime complémentaire sont gérés par deux organismes distincts (par exemple la Cnav et la caisse de retraite complémentaire Arrco), voire trois pour les cadres (avec la caisse Agirc),

- Pour les non-salariés, la même caisse gère souvent le régime de base et le régime complémentaire.

L’épargne retraite supplémentaire connait un fort développement depuis la création du PER (Plan d’Epargne Retraite) dans la cadre de la loi Pacte.

Ceci tient à plusieurs phénomènes :

- La recherche par les entreprises de moyens de motiver et/ou de retenir leurs salariés sans recourir directement à des augmentations de salaire,

- Les inquiétudes sur le devenir des systèmes de retraite par répartition,

- Les mesures fiscales et sociales encourageant leur développement,

- La flexibilité pour liquider ses droits en rente, en capital ou dans une combinaison des deux au moment de la retraite.