Mode d’emploi de l’Estimation Indicative Globale (EIG)

C'est à 55 ans que tout actif, relevant du secteur privé ou de la fonction publique, reçoit une Estimation Indicative Globale ou E.I.G. Ce relevé complet de situation, adressé par la dernière caisse de retraite dont on dépend, rassemble toutes les informations des organismes de retraite auxquels on a cotisé jusqu'à 55 ans. Cette estimation est, ensuite, renouvelée automatiquement tous les 5 ans jusqu'au départ en retraite.

Quelles parties composent l’Estimation Indicative Globale (EIG) ?

L’estimation de la pension

La première information fournie au sein du document concerne la date à laquelle la retraite pourrait être versée « à taux plein », c'est à dire la date à laquelle elle sera calculée sans décote ni surcote. Cette date peut être différente entre la retraite de base et la retraite complémentaire, les différents régimes répondant parfois à des règles et à des critères différents.

Apparaît ensuite un tableau reprenant, de l’âge de 62 ans (âge de retraite légale) à 67 ans (âge maximum pour bénéficier du taux plein) les montants estimatifs de la retraite.

Ceux-ci, estimés en valeur annuelle brute, peuvent fournir au salarié qui n’a pas d’idée précise, une première idée de l’âge auquel il pourrait partir en fonction du montant de retraite souhaité.

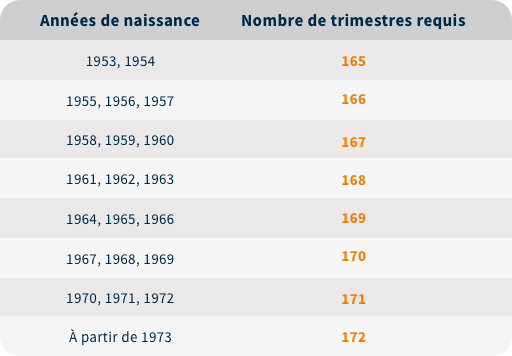

Régime de base : le nombre de trimestres cotisés et retenus

Les régimes de base tiennent compte de la durée d’assurance.

Afin de percevoir une retraite à taux plein, il est nécessaire d’avoir cotisé un nombre de trimestres suffisants ; ce nombre dépend de l’année de naissance et non de l’année du départ en retraite…

Retraite complémentaire : le nombre de points acquis

Lorsque l’on cotise dans le secteur privé, que l’on soit salarié ou non salarié, ces cotisations versées en Euros sont transformées en points de retraite ; les règles d’attribution de ces points diffèrent selon les différents régimes de retraite, et leurs valeurs également.

Les modes de calcul ainsi que les valeurs de points sont généralement disponibles sur le site internet de chaque organisme de retraite.

Le détail repris, par organisme de retraite, année par année

Parce qu’il est toujours plus facile de retrouver les différentes étapes de sa carrière « en revisitant » celle-ci année après année, il semble souhaitable de passer soigneusement en revue les dernières pages de votre Estimation Indicative Globale.

Celles-ci reprennent, dans l’ordre chronologique, à la fois concernant la retraite de base, puis pour la retraite complémentaire, :

- Les différentes périodes d’activité avec une date de début et une date de fin de période,

- La raison sociale de l’employeur,

- Les salaires annuels déclarés par chacune des caisses,

- Le nombre de trimestres validés année par année.

A noter que sont également présentes dans ces pages détaillées les périodes de chômage ou de service militaire prises en compte dans le calcul des trimestres effectifs de cotisation.

L’estimation de la pension

La première information fournie au sein du document concerne la date à laquelle la retraite pourrait être versée « à taux plein », c'est à dire la date à laquelle elle sera calculée sans décote ni surcote. Cette date peut être différente entre la retraite de base et la retraite complémentaire, les différents régimes répondant parfois à des règles et à des critères différents.

Apparaît ensuite un tableau reprenant, de l’âge de 62 ans (âge de retraite légale) à 67 ans (âge maximum pour bénéficier du taux plein) les montants estimatifs de la retraite.

Ceux-ci, estimés en valeur annuelle brute, peuvent fournir au salarié qui n’a pas d’idée précise, une première idée de l’âge auquel il pourrait partir en fonction du montant de retraite souhaité.

Régime de base : le nombre de trimestres cotisés et retenus

Les régimes de base tiennent compte de la durée d’assurance.

Afin de percevoir une retraite à taux plein, il est nécessaire d’avoir cotisé un nombre de trimestres suffisants ; ce nombre dépend de l’année de naissance et non de l’année du départ en retraite…

Retraite complémentaire : le nombre de points acquis

Lorsque l’on cotise dans le secteur privé, que l’on soit salarié ou non salarié, ces cotisations versées en Euros sont transformées en points de retraite ; les règles d’attribution de ces points diffèrent selon les différents régimes de retraite, et leurs valeurs également.

Les modes de calcul ainsi que les valeurs de points sont généralement disponibles sur le site internet de chaque organisme de retraite.

Le détail repris, par organisme de retraite, année par année

Parce qu’il est toujours plus facile de retrouver les différentes étapes de sa carrière « en revisitant » celle-ci année après année, il semble souhaitable de passer soigneusement en revue les dernières pages de votre Estimation Indicative Globale.

Celles-ci reprennent, dans l’ordre chronologique, à la fois concernant la retraite de base, puis pour la retraite complémentaire, :

- Les différentes périodes d’activité avec une date de début et une date de fin de période,

- La raison sociale de l’employeur,

- Les salaires annuels déclarés par chacune des caisses,

- Le nombre de trimestres validés année par année.

A noter que sont également présentes dans ces pages détaillées les périodes de chômage ou de service militaire prises en compte dans le calcul des trimestres effectifs de cotisation.

Les principales sources d’erreur au sein de l’EIG

- 1L’oubli d’années d’activité (notamment lorsque l’un de vos employeurs a fait faillite)

- 2La non prise en compte de trimestres assimilés (chômage, service militaire…)

- 3L’oubli des années d’apprentissage ou de celles liées à une activité saisonnière ou à un job d’étudiant

- 4L’absence de prise en compte des périodes de travail à l’étranger

- 5Le passage d’un salarié du secteur public au secteur privé (ou inversement)

- En cas de montant erroné ou de périodes manquantes sur le relevé de carrière de la retraite de base, il est possible, à tout moment, de demander une régularisation à sa caisse de retraite.

Quels enseignements ou conclusions tirer de l’Estimation Indicative Globale (EIG) ?

L’EIG est le dernier document que reçoit l’assuré concernant sa retraite et il est donc particulièrement utile à plusieurs points de vue. La première EIG est adressée aux 55 ans de l’assuré ; Les informations fournies, généralement, en moyenne, 5 à 10 ans avant le départ effectif en retraite de l’assuré, lui permettent de se faire une première idée, même si le montant de la pension qu’il percevra après avoir cessé son activité professionnelle n’est pas définitif.

Une attention particulière est à porter au niveau des charges pendant la retraite en essayant de les réduire au maximum d’ici le départ en retraite ; ce sera particulièrement le cas des charges de logement qu’il conviendra d’essayer de réduire au maximum, par exemple en remboursant, avant la retraite, les différents emprunts, immobiliers ou autres, contractés.

Si ces charges s’avèrent difficiles à réduire, peut-être sera-t-il temps également de prévoir un maintien minimum d’activité en envisageant, pourquoi pas, une solution de cumul emploi retraite qui a pour principe de permettre à un assuré, s’il en a besoin, de cumuler les deux statuts : salarié(e) et retraité(e).

Enfin, le montant de cette pension fourni par l’EIG donnera également à l’assuré une bonne indication, en prenant en compte la nouvelle composition familiale à la date de la retraite, de ce que sera sa pression fiscale après sa cessation d’activité.

Cette pression fiscale sera-t-elle favorable ou non à la souscription de certaines solutions d’épargne qui, lors de leur liquidation, prévoit de fiscaliser en toute ou partie les revenus perçus ?

Cette pension, ajoutée aux autres revenus éventuels de la famille dont, peut-être, la pension de son conjoint ou concubin, peut représenter le train de vie du foyer et doit couvrir toutes les dépenses fixes (logement, alimentation, assurances, abonnements…) comme variables (financement d’un voyage, de loisirs, de travaux à son domicile ou encore soutien financier à un enfant ou à un parent…).

Ces dépenses envisagées seront-elles compatibles avec le montant des « nouveaux revenus » à la retraite ?

Si oui, l’assuré peut attendre l’arrivée de sa seconde EIG, 5 ans plus tard ; si non, il est sans doute encore temps, à 55 ans, de « préparer un revenu complémentaire » en affectant une partie des placements détenus et/ou de l’épargne régulière sur une ou des solutions dédiées à la retraite.